Apptica lanzó el reporte “Estado del Mercado en 2023” donde realiza un análisis anual del mercado de aplicaciones y las actividades publicitarias. A continuación, compartimos los principales hallazgos de la investigación:

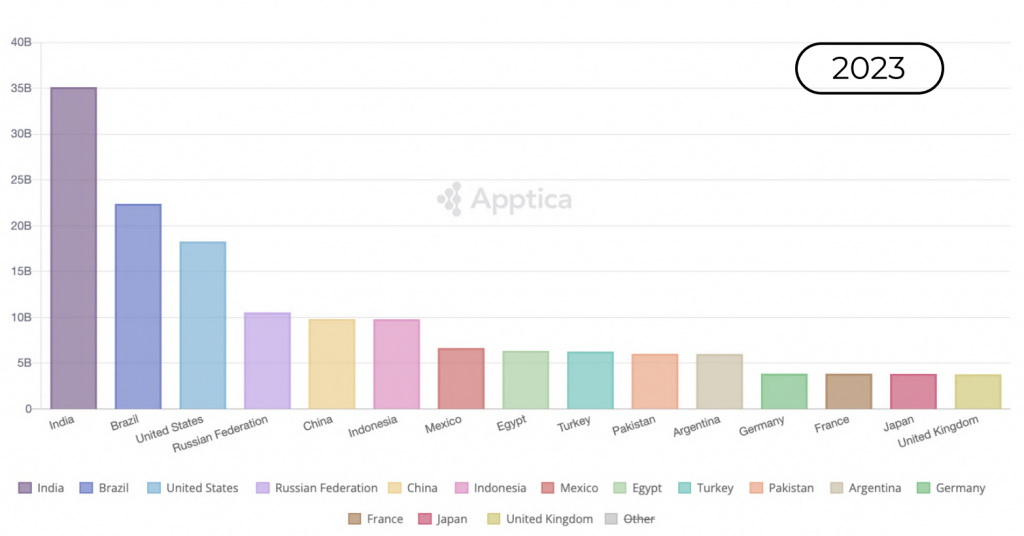

Descargas mundiales de aplicaciones

En general, el mercado experimenta una ligera disminución del 3,6% interanual en las descargas. India (+10,3%), Brasil (+8,1%) y Estados Unidos (-0,7%) se mantienen como los tres principales mercados. Por otro lado, Rusia (+11,2%), China (+10,9%), Pakistán (+12%), Alemania (+6,4%), Japón (+2,7%) y Reino Unido (+8%) experimentan un crecimiento positivo.

En iOS, se observa una disminución del 10% en las descargas con respecto al año anterior. Si bien Estados Unidos (+6,75%) y China (+2,5%) siguen liderando el mercado, este año, México y Egipto se suman al ranking de los 15 principales países, reemplazando a Tailandia y Vietnam.

Por otra parte, en cuanto a Android, las descargas muestran una caída del 2,4% interanual, manteniendo a India (+10,4%) y Brasil (+8,3%) como los principales líderes, mientras que Estados Unidos registra una disminución del 5,1%, aunque sigue entre los países con mayor número de descargas.

Categorías de aplicaciones

Los juegos continúan siendo el sector vertical dominante con un total de 58,51 mil millones de descargas. La categoría de simulación supera a la de redes sociales, empujándola hacia la octava posición. Por otro lado, la categoría de puzzle gana tres puestos, colocándose en la décima posición en comparación con el 2022.

En áreas no relacionadas con los juegos, las categorías de herramientas (-1,47%), fotografía (-3%), compras (-4,8%), viajes y locales (-2,6%), música y audio (-5,1%), así como los reproductores de vídeo (-5%), muestran una disminución en las descargas. Entre todas, las redes sociales experimentaron la mayor caída (-8,3%).

En cuanto a los ingresos, los sectores de juegos, entretenimiento y redes sociales siguen siendo los principales en términos de recaudación, a pesar de una disminución interanual en los ingresos comparado con el 2022.

Publicidad y anuncios

Los anunciantes más activos provienen, principalmente, de juegos, redes sociales y citas, siendo la vertical de juegos la líder con el 53% de los anunciantes. Además, se ha registrado una disminución interanual del 8,5% en el número total de anunciantes.

En cuanto al número de campañas publicitarias en curso, los juegos lideran con más del 78,6% del tráfico publicitario en la App Store y el 52,5% en Google Play. La mayor parte de la cuota de tráfico en ambas plataformas está cubierta por las categorías de Puzzle y Casual.

Otro dato interesante es que la cuota de tráfico de vídeo sigue en aumento tanto en iOS (+16%) como en Android (+37%). Por otro lado, el formato interactivo muestra una dinámica positiva en iOS (+2,7%), pero una tendencia negativa en Android (-0,5%).